Em que consiste?

Consiste em manter um registro das receitas (entradas) e despesas (saídas) de caixa.

Quem o deve fazer?

A fidelidade e a continuidade deste trabalho sigiloso deve estar nas mãos dos responsáveis pela tesouraria a quem foi confiada a administração do dinheiro da Associação, com o acompanhamento próximo de algum dos Assessores. Este registo periódico permite verificar a utilização correta do património da Associação; e deve ser aplicado em todos os níveis organizacionais: conselhos nacionais, regionais, zonais e locais.

Como é realizado?

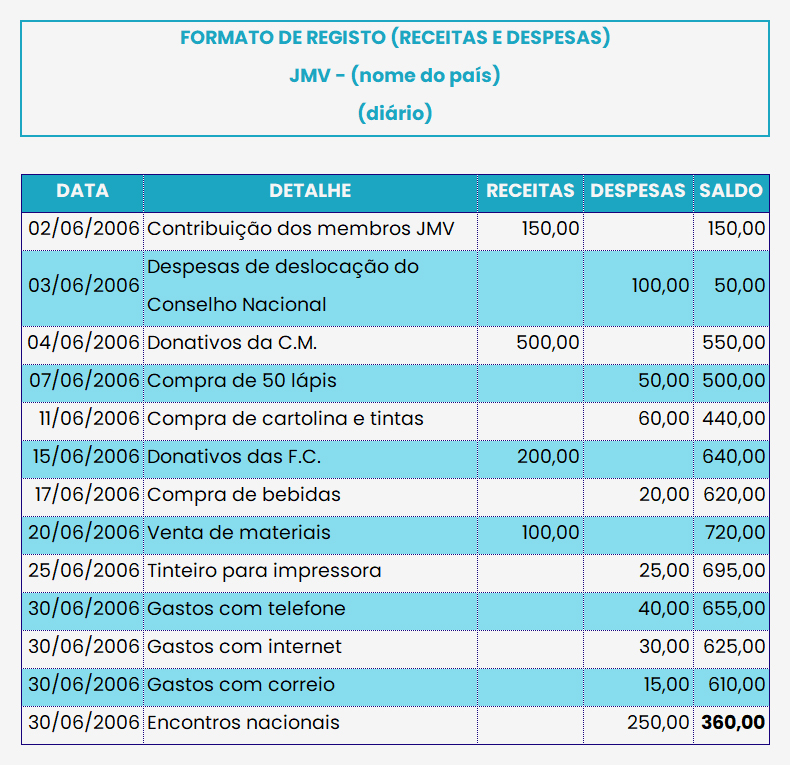

O registo das despesas e receitas em dinheiro será realizado de forma periódica e cronológica. Recomenda-se colocar na caixa de detalhe (conceito) todas as descrições, de forma concreta, de forma que explicitem em que medida o dinheiro foi utilizado. Esta prática implica disciplina e continuidade para manter as despesas e receitas atuais em dinheiro, economias, doações, contribuições dos membros, etc..

O responsável pela manutenção deste registo deve sempre solicitar ou emitir o recibo com o valor da despesa ou receita realizada, e arquivá-lo cronologicamente na respetiva pasta.

Para que serve este registo?

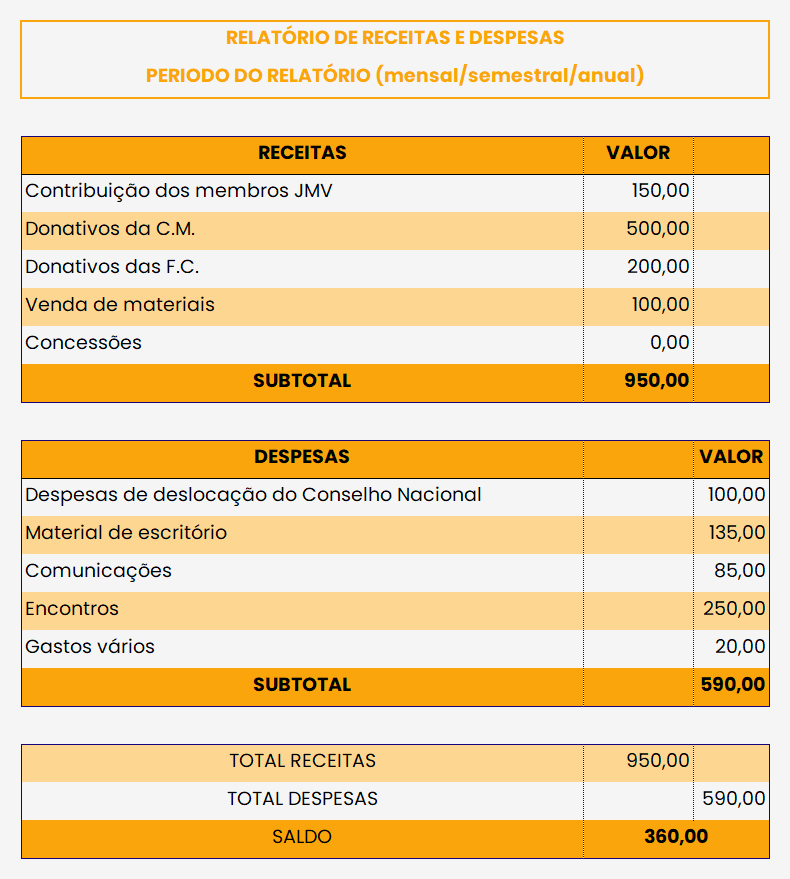

O responsável pela tesouraria preparará o relatório anual, o resultado dos relatórios mensais e trimestrais, para apresentá-lo ao conselho que representa, e a todos os órgãos competentes, conforme estabelecido nos Estatutos Nacionais.

O resultado do relatório anual permite ver com clareza qual é o saldo. Se a receita foi maior do que a despesa, temos dinheiro a nosso favor; se o saldo for negativo, há dívidas a pagar, e por isso teremos que rever o orçamento e analisar a situação económica da Associação.

O tesoureiro nacional enviará uma cópia do relatório anual ao Diretor do Secretariado Internacional, com caráter confidencial, conforme indicado na seção Determinações económicas do Documento Final da I Assembleia Geral (Roma, 2000).

Apresentamos abaixo um modelo de relatório a utilizar.

Para uma boa gestão, recomenda-se que os bens patrimoniais (móveis ou imóveis) pertencentes à Associação sejam registados anualmente num inventário.

É necessário arquivar os documentos que comprovem que os bens são propriedade da Associação e manter um registo dos pagamentos efetuados ao Estado (impostos), e das despesas geradas com a manutenção dos referidos bens.

É aconselhável a criação de uma comissão para assessorar o Conselho Nacional na administração desses bens.

O seu objetivo é dar um apoio financeiro estável à Associação, para que gere novos recursos que possamos utilizar nas diferentes atividades. Recomenda-se depositar este dinheiro num banco.

Ratificando os compromissos indicados no Art. 2 (Determinações económicas) do Documento Final da I Assembleia Geral (Roma, 2000), lembramos que “as contas bancárias devem estar em nome da Associação, com o devido registo civil e a assinatura e supervisão de um Assessor Nacional».

O Conselho Nacional preparará um documento que determina como este fundo será administrado e incrementado de acordo com a situação económica do país.

De acordo com o Art. 5.3.1 do Documento Final da II Assembleia Geral (Paris, 2005), «Ratificamos todos os compromissos económicos da Assembleia Geral de Roma-2000, especialmente o processo de contribuição anual de cada um dos países membros da Associação para que contribuam com uma quota para as despesas de coordenação internacional. Todos os centros locais e todos os jovens devem contribuir para o autofinanciamento». Desta forma, o Conselho Nacional deve consciencializar os associados da responsabilidade que têm de contribuir para o sustento económico da Associação.

Depois de recolhidas as quotas dos membros, o Conselho Nacional as distribuirá de acordo com a responsabilidade assumida com as diversas instâncias às quais a Associação está filiada (Secretariado Internacional, Conselhos da Família Vicentina, Organismos eclesiais, etc.).

O Tesoureiro Nacional promoverá campanhas nos diferentes níveis organizacionais da Associação para promover o autofinanciamento das atividades.

O Conselho Nacional procurará formas de aceder a subsídios de entidades públicas e privadas do próprio país, e por isso, é necessário o reconhecimento civil da Associação.